リレーエッセイ

基礎科目「コーポレート・ファイナンスの基礎」

鈴木健嗣 准教授

2016年03月18日

今回のリレーエッセイでは,私の担当する「コーポレート・ファイナンスの基礎」科目についてご紹介します.

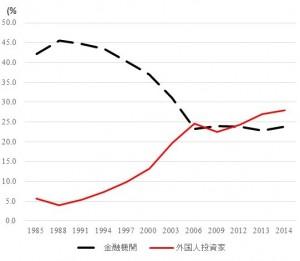

近年,コーポレート・ファイナンスは日本企業の実務においてますます重要な学問になっています. 90年代後半まで,多くの日本の大企業では,株式持ち合いやメインバンクを通じた安定株主により株主のほとんどが占められていました.

こうした時代では,企業の資本コストに対する意識は低く,資金調達先や配当政策に対する選択肢は少なく,また安定的でもありました.M&A(買収・合併)は遠く米国で起こっている対岸の火事であり,自社株買いは規制され,取締役は経営者に対する監視者というよりは内部昇進ポストとして見られていました.

2000年代に入り,持ち合い株の解消,外国人株主といった物を言う株主の増加,規制緩和,企業の海外進出,M&Aの加速などを通じて,企業もさまざまな「株主」を意識する経営へシフトしていきます.近頃の海外企業による日本企業の買収(シャープと鴻海精密工業,東芝の白物家電子会社(東芝ライフサイクル)と美的集団など)もいまや「珍しいこと」では無くなりつつあります.こうした背景のもと,企業は資本コストを念頭に置いたさまざまな経営指標の導入,多岐にわたるコーポレート・ガバナンスの選択,多様化した資金調達手段や配当政策における意思決定を迫られています.それぞれの選択や意思決定は企業価値を大きく左右することはいうまでもありません.

まさしく,これらの選択や意思決定について学ぶ学問がコーポレート・ファイナンス論なのです.「コーポレート・ファイナンスの基礎」科目では「企業価値を高める」ことを目的に,大きく分けて3つの意思決定の基礎(投資政策の意思決定,資金調達の意思決定,利益還元の意思決定)について学んでいきます.投資の意思決定では,資金提供者の期待投資収益率をふまえた上で,不確実な将来予測のもといかに投資を意思決定するべきか考えていきます.資金調達については,資金調達方法の選択,コスト,資本構成について学んでいきます.利益還元に関しては,現金を保有し続ける意味を理解した上で,利益還元を行う場合には配当・自社株買い政策の考え方,それぞれの選択について学んでいくことになります.コーポレート・ファイナンスに関連する発展科目ではコーポレート・ガバナンスはもちろんM&Aの意思決定などもその対象に含まれます.

コーポレート・ファイナンスは,本MBAプログラムの中でもより経営学に近い学問だといえるでしょう.私もコーポレート・ファイナンスの研究をしつつ,経営学の論文も執筆するようになりました.最近注目しているのは「人」・「企業文化」です.

コーポレート・ファイナンスの研究においても「経営者」の特性(例えば,自信過剰の度合,従軍経験,宗教など)に応じて企業の資金調達手段や投資の意思決定に違いがあることが報告されています.こうした「人」に注目した研究を遡ると経営学や心理学の分野に行きつきます.人が集まるとグループになります.グループ単位でみると派閥争いやグループシンキングの問題が生じます.これらは意思決定を歪める可能性があります.創業者など特定の個人やグループが企業の社風や文化を形成することもあります.こうした企業文化・経営理念も企業のコーポレート・ファイナンスに関連する意思決定に深く影響を及ぼすことが分かっています.一見すると非合理的な実際の企業行動や理論とかけ離れた意思決定も,「人」や「文化」を介して見ることで理解を深めることができるのです.私の授業ではこうした観点からの研究も紹介しつつ進めていくことになります.皆さんとFS金融戦略・経営財務プログラムでお会いできることを楽しみにしております.

過去のリレーエッセイはこちら