リレーエッセイ

基礎科目「ファイナンス理論」

大橋和彦 教授

2016年01月12日

ファイナンスを学ぼうかと書店に行くと、株式、債券、為替、資産運用、リスク管理、バリュエーション、M&A、コーポレート・ガバナンス等々、実に様々なタイトルの本が並んでいます。色々な分野があって、全部バラバラに見えて、金融プロフェッショナルを目指すにしてもこれらを学ぶのは大変だな、と感じるかもしれません。

でも、安心して下さい。異なるものに見えるかもしれませんが、それは違います。確かに各々の分野には各々に重要な特徴がありますが、基本的な考え方は全てに共通しています。さらに、そのことがわかると全ての分野がつながって見えてきます。この基本的な考え方―原理―を体系的に学ぶこと、それがリレーエッセイの第2回で紹介した「ファイナンス理論の基礎」と今回紹介する「ファイナンス理論」の目的です。

実は、金融戦略・経営財務プログラムの創設当初、この2科目は週2回授業を行って春学期に終了する1つの科目にまとめられていました。その後、学習効果の向上を狙って週1回授業を行う通年の科目とされ、さらに春学期と秋学期に提供される独立した2つの科目に分けられ現在に至っています。この経緯からもわかるように、「ファイナンス理論の基礎」と「ファイナンス理論」は、どちらか一方で済むものではなく、両方を合わせて全体を網羅するものとなっています。

さて、「ファイナンス理論」ですが、その内容は大きく二つに分かれます。第一は、「市場参加者の情報の対称性」を仮定する場合、第二はそうでない場合―即ち「情報の非対称性」を仮定する場合―です。ここで、前者の「市場参加者の情報の対称性」とは、金融市場に参加する人々が全員同じ情報を利用できる状態を指します。逆に、後者の「情報の非対称性」とは、市場に参加する人々の間で利用できる情報に差がある―ある人は他の人より正確な情報を持っている―状態を指します。

事業や資産運用のような不確実な状況における意思決定、株式、債券、デリバティブ等の価格決定といった、投資や価値計算で実務に利用されるファイナンス理論のほとんどは、情報の対称性を仮定しています。このため、「ファイナンス理論の基礎」では、市場参加者が同じ情報を持つという前提の分析が紹介されています。それに続くこの「ファイナンス理論」の前半部分でも、情報の対称性を前提とする投資や価格決定の問題を扱いますが、そこでは「理論の基礎」で学んだ内容を動学的に発展させることに主眼を置きます。 ここで、「動学的」とは、対象となる時点が現在と将来の2時点だけではなく、将来の将来、またその先の将来と多期間にわたることを考慮に入れるという意味です。

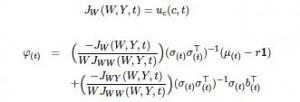

動学的な状況を考えることは、それが現実的であるというだけでなく、結果に重要な影響を及ぼします。その最たる例が、投資家の最適ポートフォリオです。良く知られているように、現在と将来の2時点しかない場合においては、(適当な条件の下、)投資家は無リスク資産とポートフォリオ・フロンティアの接点ポートフォリオの2つの資産を適切に保有することで最適ポートフォリオを達成できます。ところが、動学的な状況においては、投資機会(資産の収益率の期待値や分散)が将来変動するリスクが生まれます。そうなった場合、投資家の最適ポートフォリオには、投資機会の変動リスクをヘッジするためのポートフォリオが付け加わります。講義で紹介する論文Robert Merton (1973) が示したダイナミック・プログラミングを用いたモデルでは、この様子が次式で表されます。

※ 下式が最適ポートフォリオで、その右辺第一項がポートフォリオ・フロンティアの接点ポートフォリオへの需要、第二項がヘッジ・ポートフォリオへの需要を表す。

※ 下式が最適ポートフォリオで、その右辺第一項がポートフォリオ・フロンティアの接点ポートフォリオへの需要、第二項がヘッジ・ポートフォリオへの需要を表す。

このように最適ポートフォリオが変化する結果、動学的な状況における資産価格式はCAPMとは異なり、マーケット・ポートフォリオ以外の要因が加わったマルチファクター・モデルになります。これはICAPM(Intertemporal CAPM)と呼ばれますが、資産価格式にマルチファクター・モデルを用いる理論的な基礎となっています。講義の前半では、ここまでを学びます。

「基礎」の講義の後半では、「市場参加者間の情報の非対称性」を前提とする分析を紹介します。情報の非対称性には、2つのタイプがあります。第一は、逆選択と呼ばれ、主に取引の対象となるものの価値や質について、取引参加者の間で情報の優劣があるものです。第二は、モラル・ハザードと呼ばれ、例えば雇われ人が本当に雇い主のために働いているかどうか雇い主にはわからないといったように、取引参加者の行動に関して情報の優劣があるものです。

金融市場では、情報の非対称性が深刻になる状況は多々あると言って良いでしょう。本当の価値を知っている市場参加者がそれを知らない参加者と取引をするインサイダー取引は、逆選択の典型例です。企業の内容を良く知っている経営者が、十分には知らない投資家から資金調達をしようとして、投資家の反応を予想しながら資金調達の方法を選ぶ状況も逆選択として理解できます。一方、必ずしも株主の利益のために働かないかもしれない経営者にストック・オプション等の適切なインセンティブを与え、できるだけ株主の利益となるように働かせようとすることはモラル・ハザードの例です。企業価値向上のためにコーポレート・ガバナンスをどのように効かせるかといった話もモラル・ハザードに係ることと理解できます。さらに、借り入れを通じた企業と銀行との関係が、銀行による企業の監視や逆に立場を利用した銀行による企業への圧力等を通じて、企業行動にどのような影響が生じるかという点もモラル・ハザードの問題です。

これらの例から、コーポレート・ファイナンスやマーケット・マイクロストラクチャーの様々な現象を理解するうえで、情報の非対称性を考慮した分析が役立つことがわかると思います。講義の後半では、この視点から、資金調達の方法の選択と市場の反応、負債による資金調達と経営のインセンティブ、株主と経営者の利害対立、IPO、インサイダー取引等の分析を行います。

毎年、この金融プログラムで学び始めて1年ほど経った学生から、「勉強したことがみんなつながっていることがわかってきた。」という声を聞きます。教員としてうれしい言葉の一つです。共通するものの見方を会得した後、実際の問題を眺めて「あ、そうか!」と気が付けば、全てがつながって深く理解できます。みなさんもそういう体験をしてみませんか。

※ 2015年12月10日、一橋講堂において、ノーベル経済学賞受賞者であるRobert Merton教授の講演会が開催されました。写真にある論文Robert Merton (1973) は40年以上前の論文ですが、その研究成果の全てを利用するまでにはまだ至っていません。

※ 2015年12月10日、一橋講堂において、ノーベル経済学賞受賞者であるRobert Merton教授の講演会が開催されました。写真にある論文Robert Merton (1973) は40年以上前の論文ですが、その研究成果の全てを利用するまでにはまだ至っていません。

過去のリレーエッセイはこちら